截至目前我国已经成为世界上少数几个拥有相对完整的核工业体系国家之一,但与发达国家相比,我国核电发电量占比仅在5%左右,低于世界10%的平均水平,未来我国的核电市场有较大的发展空间。

根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》以及中国核能行业协会发布的《中国核能发展报告(2021)》,预计到2025年,国内在运核电装机达到7,000万千瓦,在建核电装机达到5,000万千瓦;到2030年,核电在运装机容量达1.2亿千瓦,约是目前的2.3倍,核电发电量约占全国发电量的8%;到2035年,我国核电在运和在建装机容量将达到2亿千瓦左右,发电量约占全国发电量的10%左右。

按照每年6-8台的核准节奏,以单台投资约200亿的成本测算,带来每年约1600亿元的市场空间。

根据中国电力报预计,在“一带一路”上及其周边有多个国家已经在计划发展核电,到2030年新建机组预计将达到107台。如果我国能够获得“一带一路”沿线30%的市场份额,预计直接产生6000亿产值。可见,未来的十几年将会是核电发展的黄金时期。

而在核电运营市场空间上,根据中电联预测数据,中国核电发电量将从2020年的3662亿kwh增加至2025年的5189亿kwh。按照核电上网标杆电价0.43元/kwh进行预测,中国核电运营市场规模将在2025年达到2231亿元,未来五年复合增长率为7.2%。

目前我国核电的整体技术水平处于第二代改进型向第三代核电技术过渡阶段,国际上主流的也是第三代技术。

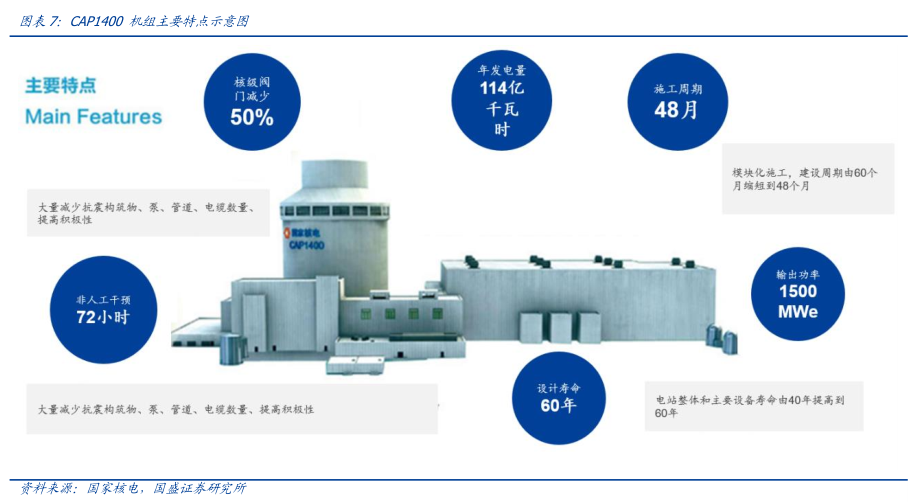

2017年我国在引进美国西屋公司AP1000的基础上,自主研发了CAP1400三代核电非能动机组,与AP1000相比机组效率提高了20%,进一步降低了堆芯熔化概率,提高了抗击大型商运飞机撞击能力,同时优化了放射性废物处理系统。

基于CAP1400机组的石岛湾1#、2#机组分别于2019年4月及2020年6月拿到FCD核准,机组关键设备国产化率已超过85%,已成为我国真正具有自主知识产权和独立出口权的三代核电技术。

另一条技术路线“华龙一号”是中核ACP1000(吸收美国AP1000技术)与中广核ACPR1000+(吸收法国M310)机组技术融合的结果,该机组反应堆压力容器、蒸汽发生器、堆内构件等核心装备都已实现国产化,综合国产化率达到88%,首堆示范工程福清5#机组2015年投入建设,2021年1月正式投入商运。

随着CAP1400示范项目的核准落地以及“华龙一号”后续项目的加快推进,CAP1400和华龙一号双技术路线的齐头并进意味着我国三代技术逐步成熟落地,这将带动核电产业链设备厂商的订单释放,核电行业迎来复苏。

同时我国也在积极发展第四代核电技术。第四代核电技术一般指2030年之前可以投放市场的新一代核能系统,新型机组在可持续性、安全性和可靠性以及经济性上将有重大突破。

而新式反应堆有很多设计方案和方向,其中具备商用化潜力的包括3种热中子反应堆与3种快中子反应堆,目前我国在高温气冷堆和钍基熔盐堆两路线投入资源相对较多,相关试验、示范项目进展较快。

位于中国甘肃武威的世界首个第四代核能技术的钍基熔盐堆,已于2021年9月底启动试运行。根据《自然》杂志,该核反应堆功率为2兆瓦,能为约1000住户提供电能。如果测试结果较好,中国将在2030年前建造一个为10万居民提供电力的373兆瓦的同类反应堆。

这是全球首台商业化的第四代核能发电技术,与三代技术相比,摆脱了之前铀和钚元素为燃料的核能发电模式,改用以放射性极低的钍元素为核燃料。

这种钍基熔岩堆安全系数高,热转换效率高,节省水资源,环境兼容性大,核污染只有铀和钚核反应堆的1‰,钍矿资源量大易开采等优势。

我国的钍资源储量丰富,仅次于世界第一位的印度,有助力我国打破核燃料进口依赖格局。未来中国有望将这项技术实现商业化,甚至成为该项技术的出口国。

核电产业链的上游为铀矿开采加工精炼、铀转化浓缩和核燃料组件制造,也是核燃料循环的前端。

刚开采的铀矿石并不能直接作为核燃料,需要先经过精炼制成八氧化三铀(U3O8),然后以六氟化铀(UF6)为供料,将U3O8进行还原、氢氟化和氟化转变为UF6,然后再将UF6中的铀235含量浓缩至3%左右才能直接使用。

而核燃料成本是核电发电企业的主要成本之一,占总成本的比例约22%左右。