《巴黎协定》的最终达成提高了人们对促进气候稳定的投资方向的重视。必须留在地下的不可燃碳的最大部分是煤炭。然而,油气投资具有特殊的宏观经济意义,一旦油气行业的投资活动与导致油气资产闲置的气候路径相左,就可能引发一场有关潜在搁浅资产和金融混乱的辩论。

另一方面,鉴于碳氢化合物对全球经济的重要性依然不减,在石油和天然气供应方面符合需求模式的及时投资仍然是过渡时期关系能源安全的一种关键组成部分。稀缺导致的高油价和高油价不仅有助于清洁能源的开发,也有利于可再生、高碳能源替代品的投资。自2014年末以来的油价周期,加之能源转型加速的预期,引发了油气上游投资的深刻转型。油气上游行业减少并调整了投资活动,其行业内投资支出已稳定在较2014年历史峰值低30%以上的水平。这是一个结构性转变,从大规模、长周期、高含碳资产的投资转向小规模、轻质致密油田的模块化开发。尽管有迹象表明北美地区成本的再次上升,但管理纪律、技术进步和供应链丰富确实降低了上游行业的开发成本。

上游油气的全球投资情况

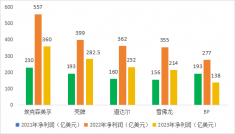

油气上游部门的整体财务状况趋于稳定。大型国际石油公司在削减债务的同时,将资本重新投入股市。美国的轻质致密油工业正在成为一个成熟、财务可持续的行业;因此即使在经济低迷时期,其也获得资本的青睐。总的来说,因为轻质致密油行业的杠杆率较低,出于市场或地缘政治发展需要,该行业获得资本并不意味着会对加大投资造成严重限制,同时向股市返还资本也相对不会受到金融混乱的影响。油气行业中唯一受负债拖累的是北美页岩气行业,但页岩气行业的短期前景减轻了长期气候政策的对其财务的影响。

2017~2018上游投资的变化,在选定的区域

在国际能源署(IEA)的可持续发展方案(SDS)中,全球石油需求下降幅度远低于《巴黎协定》达成“低于2℃”目标,但其下降幅度远高于地质储量枯竭造成的油气减产量。因此,大量的油田开发投资与能源转型是完全一致的,也是关系能源安全的关键组成部分。油气行业目前的投资活动在投资支出、油田开发处罚、项目组成、对天然气项目重视度等方面与SDS要求基本一致。这为整个行业能源平稳转型创造了条件,不会导致行业出现严重的资产闲置问题。但是,政策驱动型投资的成效与低碳替代能源对石油需求的影响显然不足以使石油需求下降到SDS所预期的水平。这将导致经济出现繁荣与萧条交替循环的风险,并最终导致金融混乱和能源转型脱节。

全球发现的传统资源和总上游投资中的勘探占比

2016年,在德国担任G20主席国期间,制定的快速转型方案(FTS)更为严格:“1.5℃内的能源转型”。这对油气投资虽然造成了更大的影响,但并没有完全消除油田的开发。虽然在FTS方案中,为使资源保留在地下,一些以往的勘探投资项目出现闲置;但从宏观经济的角度出发,如果及时执行需求减少政策,闲置资产的规模是可以控制的。

发现和制裁的传统石油资源