行业情况

1.城市生活垃圾

根据《中华人民共和国固体废物污染环境防治法》,固体废物是指在生产、生活和其他活动中产生的丧失原有利用价值或者虽未丧失利用价值但被抛弃或者放弃的固态、半固态和置于容器中的气态的物品、物质以及法律、行政法规规定纳入固体废物管理的物品、物质。城市生活垃圾是指在日常生活中或者为日常生活提供服务的活动中产生的固体废物以及法律、行政法规规定视为生活垃圾的固体废物。我国城市生活垃圾的基本特点包括热值低、含水量高、成分复杂等。

2.行业主要发展特点

我国城市生活垃圾焚烧主要发展特点包括:①我国城市生活垃圾“减量化、资源化、无害化”处理需求旺盛;②垃圾焚烧处理仍存在广阔的增长空间;③持续受益于政府产业支持政策;④垃圾焚烧处理厂大型化趋势明显;⑤设备国产化程度逐步提高。

3.行业经营模式

在我国城市生活垃圾焚烧发电行业发展初期,主要由政府投资、运营垃圾焚烧发电项目,但由于项目投资金额较大,技术和管理的专业性较强,以政府为主的模式已不适应行业发展的需求。近年来,本行业市场化和产业化程度不断提高,逐渐形成了以政府特许经营为主流的经营模式,即政府按照有关法律、法规规定,通过市场竞争机制选择生活垃圾焚烧发电项目的投资者或者经营者,授予垃圾焚烧发电项目的特许经营权,包括在特许经营期限内独家在特许经营区域范围内投资、建设、运营、维护垃圾焚烧发电项目并收取费用的权利。特许经营期限最长不得超过30年,特许经营权到期时,政府按照相关规定组织招标,再次选择特许经营者。若不能再次获得特许经营权,经营者将按照协议约定将垃圾焚烧发电项目移交给当地政府。

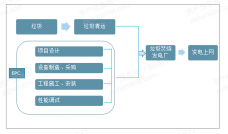

4.行业上下游产业链相互影响

城市生活垃圾焚烧发电行业上下游关系

我国城市生活垃圾焚烧发电行业的前端包括垃圾的收集、分类和运输,一般由市政环卫部门负责;行业的后端包括城市生活垃圾焚烧发电项目的投资、建设和运营,由政府通过特许经营的方式实行市场化运作。

我国城市生活垃圾焚烧发电行业上游主要包括城市生活垃圾焚烧发电项目工程设计及建设、设备及材料供应商等,下游包括地方政府环卫部门及电力部门。垃圾焚烧发电企业向地方政府环卫部门提供垃圾焚烧处理服务,并收取垃圾处置费;向电力部门提供电力,并收取发电收入。

5.垃圾焚烧处理现状

我国垃圾产生量大,垃圾围城现象有待破局,未来产能增长空间主要来自垃圾焚烧,预计“十三五”期间“工程+运营”市场接近3000亿。我国城镇垃圾产量巨大,2015 年我国垃圾清运量达1.91 亿吨,2006-2015年间,我国生活垃圾无害化处理缺口累计超过3.6 亿吨。与填埋法相比,垃圾焚烧经济效益和环境保护程度更高。2015 年我国垃圾焚烧产能约21.9 万吨/日,垃圾焚烧量为6176 万吨。“十二五”期间焚烧处理量复合增速24.15%,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020 年生活垃圾焚烧处理能力将达到59.14 万吨/日,十三五期间生活垃圾焚烧处理能力复合增速将达到22%,行业高增长有望延续,预计“十三五”期间“工程+运营”市场接近3000亿。

然而,垃圾焚烧市场BOT协议特许经营权的期限一般较长,运营期内因环保要求提高、人工耗材等运营成本上升导致汽运运营成本上升可能性也较大,再加上我国城市生活垃圾行业参与者众多,行业竞争激烈,低价中标事件时有发生,未来市场发展亟待规范。