生物降解塑料行业主要上市公司:目前生物降解塑料行业的上市公司主要有:金丹科技(300829)、金发科技(600143)、亿帆医药(002019)、彤程新材(603650)等。

本文核心数据:生物降解塑料行业代表性企业产能情况

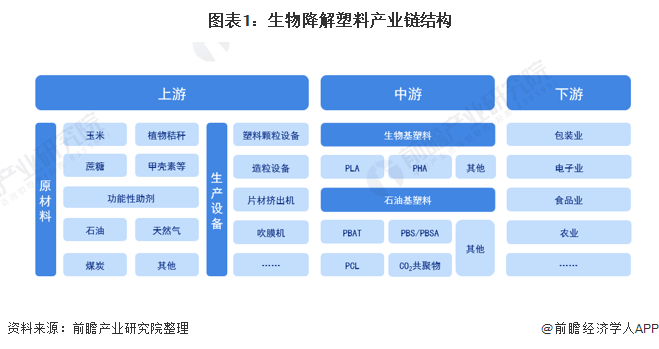

1、生物降解塑料产业链全景梳理:下游应用广泛

生物降解塑料产业链的上游为原材料的生产,按照原料来源分类,原材料大致分为生物基塑料和石油基塑料。其中,生物基塑料(如淀粉基塑料、PLA、PHA等)的基本原料是可再生的天然生物质资源如淀粉(如玉米、土豆等)、植物秸秆、甲壳素等,石油基塑料(如PBAT、PCL、PBS、PGA等)则是以石化产品为单体形成的;生物可降解塑料产业链的中游为可降解塑料制品的生产;产业链下游为生物可降解塑料的应用,涉及领域包括包装、电子、汽车&运输、消费品、纺织、农业、涂料、3D打印、现代医药、建筑&建造等。

目前,我国生物降解产业的上游主要是农户和相关设备供应商;中游参与者包括华峰新材料、金丹科技、海正生物材料、金发科技等等;下游应用领域广发、客户众多,既包括企业也包括个人消费者。

2、生物可降解塑料产业链区域热力地图:安徽省企业数量最多

下图选取了我国生物可降解塑料产业链中中游环节的注册资本在1000万元以上的企业总量,从区域分布情况来看,我国生物可降解塑料加工制造企业主要分布在安徽省和广东省:

从代表性企业分布情况来看,浙江、河南、山东、江苏等地代表性企业较多,其中,山东省同时拥有较多代表性企业,如青岛睿杰塑料、瑞丰高分子材料等;河南聚集了众多中游制造企业,如金丹科技;莱闰新材料等。

3、生物可降解塑料产业代表性企业产能/产量情况

在PLA塑料产能中,浙江海正生物材料的现有产能最大,达15KT/年,而金丹科技的在建产能达110KT/年;在二元酸二元醇共聚酯产能中,则主要以PBAT、PBSA和PBS产品为主。

4、生物降解塑料产业代表性企业最新投资动向

在国家政策及市场需求的驱动下,我国生物可降解塑料行业企业也加紧产能布局,2020年,代表性企业的拟建产能明细如下:

以上数据参考前瞻产业研究院《中国生物降解塑料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院