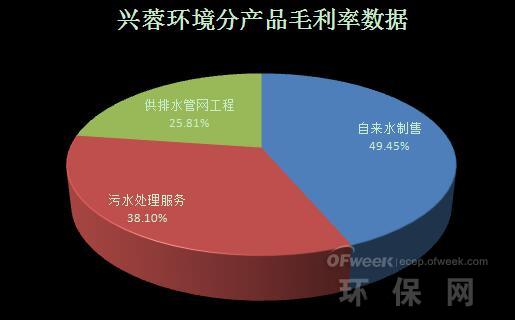

自来水制售是兴蓉环境的主要收入,占整体营收的44.52%,其毛利率达49.45%。其次是污水处理服务,占总营收的28.43%,毛利率达38.10%。财报显示,2018年兴蓉环境自来水售水量同比增长6.42%,污水处理量同比增长5.18%,垃圾焚烧发电量同比增长66.75%。

截止本报告期末,兴蓉环境运营、在建和拟建供水和污水处理项目规模逾700万吨/日、生活垃圾焚烧发电项目规模9300吨/日、污泥处置项目1780吨/日、垃圾渗滤液处理项目5630吨/日、中水利用项目98万吨/日。

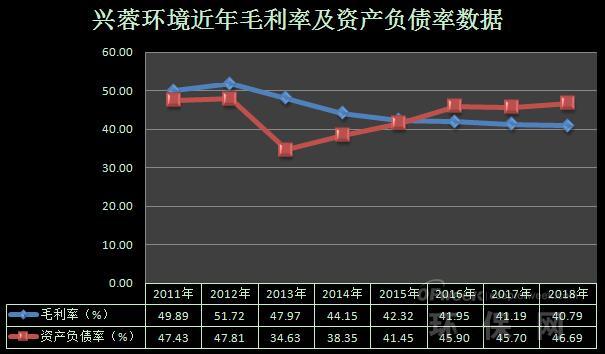

从近年的毛利率及企业资产负债率情况来看,兴蓉环境的部署战略稳重求进。兴蓉环境表示,2018年公司深耕细作,巩固在水务环保市场领域的竞争地位,同时强化市场开拓力度,在新领域和行业积极寻求切入点,实现新的业绩增长点。一是着力推进成都市“11+2”中心城区供水资源整合。二是积极整合省内优质水务资源,成功落地岳池县嘉陵江水源供水工程特许经营项目,理县给排水一体化、垃圾处理特许经营引入社会资本项目和茂县城市生活污水处理特许经营项目。三是积极推进国家美丽乡村建设,产业版图首次延伸至农村生活污水治理领域。

水处理行业未来发展趋势

1、政策支持力度空前,污水处理市场广阔

近年来,政府对环保的重视程度不断增加,出台了诸多支持性的产业政策,对环保行业的发展起到了至关重要的推动作用。水环境治理及污水处理市场需求广阔,得到了政府的高度重视和政策倾斜:

一是规模增长方面,根据《“十三五”期间全国城镇污水处理规划及再生利用设施建设规划》等政策法规,到2020年我国将实现污水处理设施全覆盖,城市污水处理率达到90%,县城不低于85%;新增污水管网12.59万千米,城镇新增污水处理设施规模5,022万立方米/日,提标改造城镇污水处理设施规模4,220万立方米/日。二是提质增效方面,“十三五”规划以及《水污染防治计划》均提出全面实现敏感区域及建成区水体水质达到地表水Ⅳ类标准,新建污水处理设施出水水质达到一级A排放标准或再生利用要求;2018年以来,生态环境部发布的《排污许可管理办法(试行)》和关于印发《生态环境部贯彻落实<全国人民代表大会常务委员会关于全面加强生态环境保护依法推动打好污染防治攻坚战的决议>实施方案》的通知,进一步明确了污水排放和环境整治等方面的整治力度。对水环境治理需求的增长持续带动水利项目投资规模的加大,为行业内企业迎来良好的发展机遇。

2、行业迅速发展,热点领域突显

随着我国水务行业的迅速发展,单体污水厂治理已不能满足治理需求,“面向效果”及“综合环境服务”成为我国水务企业战略转型的重要选择方向。原有的市场交易结构不断优化升级,一批有雄厚资金实力的水务集团孕育而生。在我国水务行业转型的过程中,商业模式聚力创新综合服务成为了重要一环,围绕市政污水、供水、村镇污水、水环境、工业废水、膜法水处理等热点领域的市场将全面爆发。

3、投资模式多元化转变,有助于提升市场化水平

2017年以来,国家财政部、环保部等四部委联合印发《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》(简称《通知》)。《通知》强调政府参与PPP项目的风险隔离,指出政府不得提供融资担保,不得承诺最低收益,有利于PPP模式可持续发展。在政策支持和市场驱动下,社会资本多以PPP模式积极参与水务项目投资,相较于BOT和TOT模式,在一定程度缓解了政府支出压力。伴随经济发达的一线城市水务行业进入成熟期,对水利基础设施需求增长放缓,相关配套设施较不健全的县级市及乡镇地区成为主要涉水项目落地区域。水务行业投资模式逐步向多元化转变,社会资本方的介入一定程度提升了行业市场化水平,行业地位突出、技术水平较好的水务企业会逐步进行异地扩张,水务市场初步呈现多元资本跨地区的趋势。

4、行业竞争加剧,并购整合增强规模效应

随着政策逐步向流域综合治理、农村环境治理等方面倾斜,市场需求得到逐步释放。为进一步占领巩固水务市场并扩大份额,具有行业技术优势和规模优势的水务企业纷纷加快步伐进行区域布局。通过市场竞争,拓展新业务市场,形成一体化的业务格局。水务行业规模效应明显,部份实力强的企业通过并购实现快速增长,行业集中度提升。未来,水务行业竞争将进一步加剧。